Informationen rund um die Grundsteuer

Umsetzung des Thüringer Gesetzes zur Anpassung der Grundsteuerreform

Mit der Umsetzung der Grundsteuerreform nach dem Bundesmodell zum 01.01.2025 kam es in Thüringen zu Aufkommensverschiebungen. Insbesondere wurden Nichtwohngrundstücke im Vergleich zu Wohngrundstücken bevorzugt, weshalb Wohnraum in Thüringen durch die Umsetzung der Grundsteuerreform zum Teil übermäßig belastet wurde. Zur Korrektur der entstandenen Aufkommensverschiebung wurde durch den Thüringer Landtag im November 2025 das Thüringer Gesetz zur Anpassung der Grundsteuerreform (ThürGAnGrStR) erlassen.

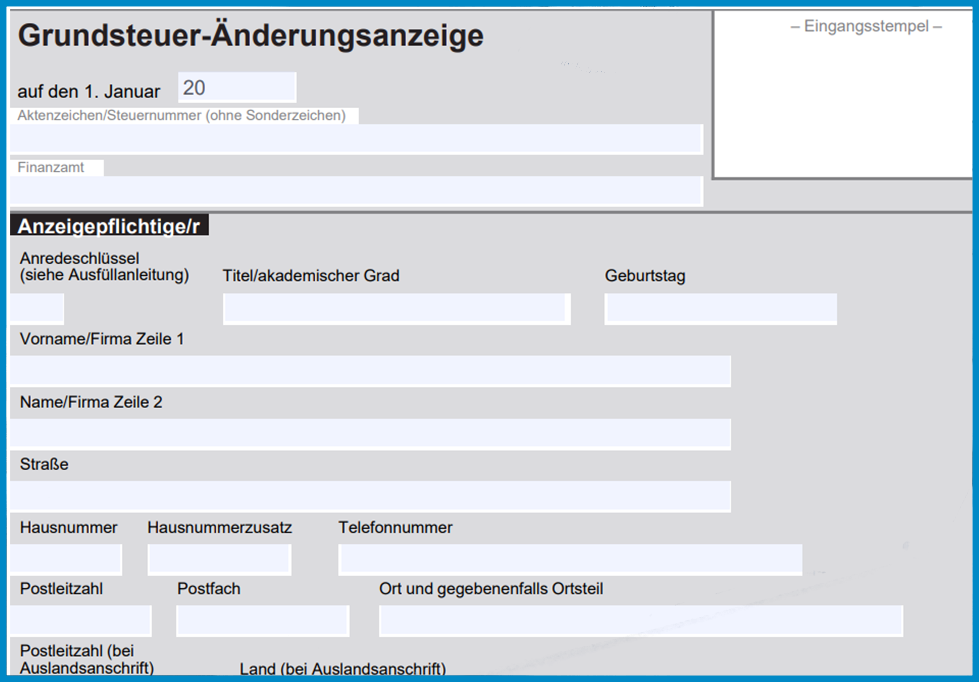

Anzeigepflichten

Wesentliche Veränderungen der tatsächlichen Verhältnisse in Bezug auf das Grundstück, müssen gegenüber dem Finanzamt angezeigt werden.

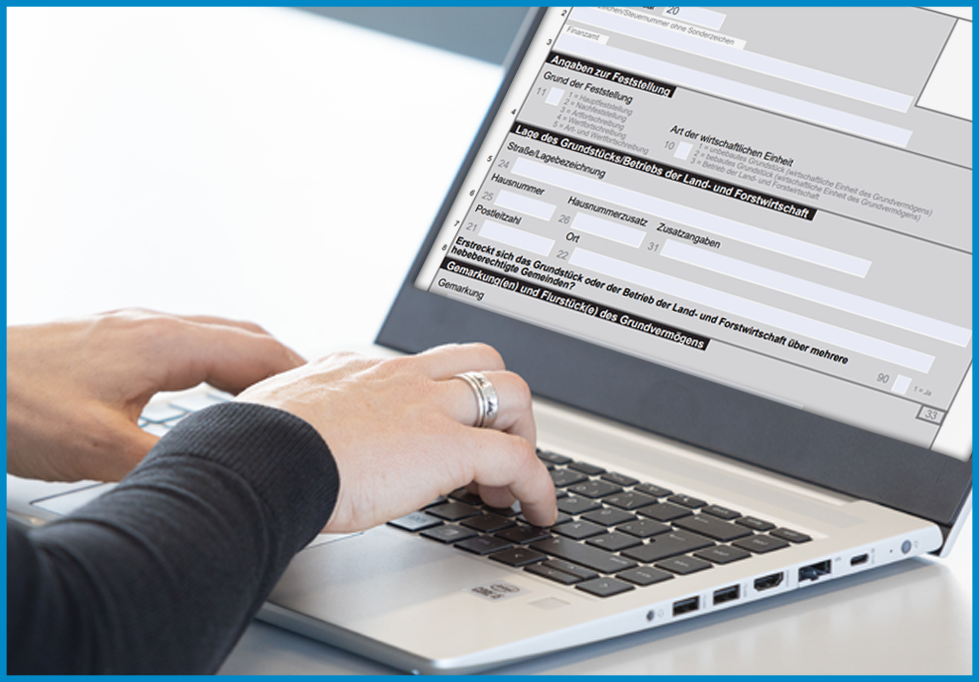

Abgabe der Erklärung

Wir beantworten häufig gestellte Fragen und unterstützen Sie mit Musteranleitungen zur elektronischen Übermittlung.

Ausfüllbare PDF-Formulare

PDF-Formulare können nicht elektronisch an das Finanzamt übermittelt werden. Nutzen Sie dazu "Mein ELSTER".

Informationen für verschiedene Zielgruppen

weitere Informationen

Erklärvideos

Warum gibt es eine Grundsteuerreform

Aktivierung erforderlich

Weitere Informationen zum

Umsetzung der Grundsteuerreform

Aktivierung erforderlich

Weitere Informationen zum

Bei "Mein ELSTER" registrieren

Aktivierung erforderlich

Weitere Informationen zum

Erklärung beim Finanzamt abgeben

Aktivierung erforderlich

Weitere Informationen zum

Grundsteuer-Hotline

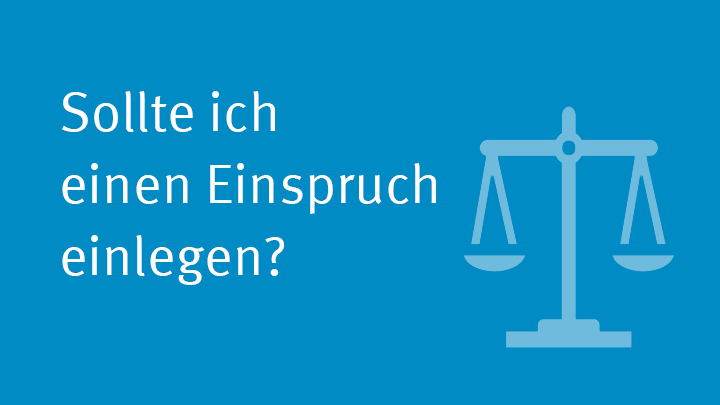

Sollten Sie Zweifel an der Richtigkeit des Ihnen vorliegenden Grundsteuerbescheides haben, hilft Ihnen unser Prüfschema.

Wir erläutern den Bescheid vom Finanzamt zur Ermittlung des Grundsteuerwertes.

Rund um die Uhr erreichbar

Fragen zur Grundsteuerreform und deren Umsetzung beantwortet Ihnen auch der virtuelle Steuerchatbot.